Pýtali sme sa odborníkov, čo robiť v týchto neistých časoch s financiami. Je dobré investovať teraz do nehnuteľností, zlata, alebo mať radšej peniaze na účte? Čo robiť, aby vaše úspory nestratili na hodnote?

Odborníci sa zhodujú, že v ťažkých časoch by mali ľudia myslieť na zadné vrátka. Podľa bývalého splnomocnenca pre euro a člena predstavenstva Poštovej banky Igora Baráta by si mal človek vytvoriť rezervu na horšie časy. „Tí šťastnejší rozumnou investíciou alebo vhodným sporiacim produktom alebo minimálne znížením svojej súčasnej spotreby. Bezhlavé utrácanie nie je riešením,“ dodal Barát s tým, že bezpečnejšie miesto ako banka pre peniaze neexistuje.

„Úspory treba mať v banke mimo nášho bežného účtu, aby sme ich neminuli na bežné výdavky. Časť peňazí, ktoré máme ako operatívnu rezervu, držme na sporiacich alebo krátkodobých termínovaných účtoch. Peniaze, ktoré neplánujeme použiť dlhodobejšie, uložme na dlhodobé termínované vklady - tie v súčasnosti ponúkajú aj zaujímavé zhodnotenie,“ myslí si bývala viceguvernérka Národnej banky Slovenska a členka predstavenstva VÚB banky Elena Kohútiková. Podľa hovorcu Slovenskej sporiteľne Štefana Frimmera, ak klient potrebuje neobmedzený prístup k vlastným peniazom, ktoré výhodne zhodnocuje a vytvára si finančnú rezervu do budúcna, ideálne je pre neho pravidelné sporenie. „Ak chce klient dlhodobo a bezpečne zhodnocovať finančné prostriedky, vhodným riešením je termínovaný vklad. Platí, čím dlhšia doba viazanosti, tým vyšší úrok,“ zdôraznil Frimmer.

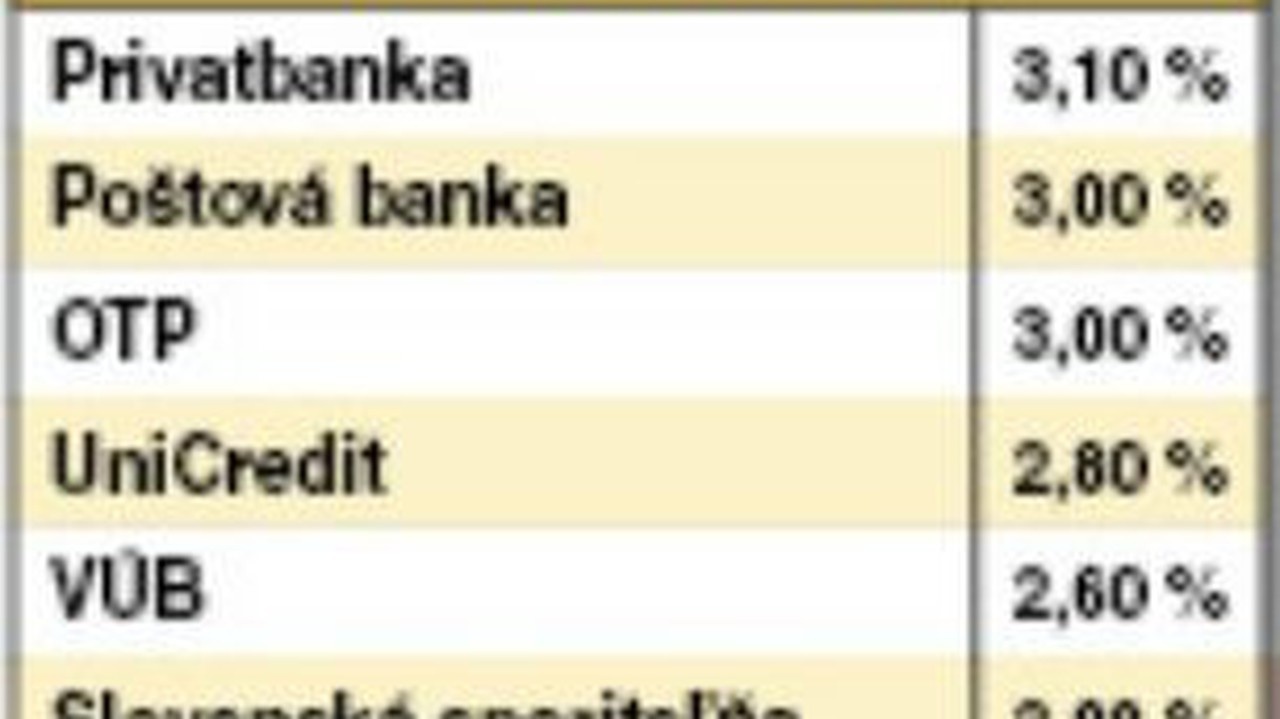

Termínovaný vklad

KLADY

- 100 % garancia Fondu ochrany vkladov do výšky 100 000 € v banke

- istota nemennej výšky úrokovej sadzby počas celej viazanosti

- jednoduché porovnávanie úrokových sadzieb jednotlivých bánk

- produkt, ktorý má dlhú tradíciu, ľudia mu rozumejú a majú k nemu dôveru

- bez poplatkov za zriadenie, vedenie a zrušenie termínovaného vkladu

ZÁPORY

- v prípade predčasného výberu si banka účtuje poplatky

- zvyčajne nie je vhodný na pravidelné sporenie, ale skôr na jednorazový vklad určitej sumy peňazí

(po kliknutí sa obrázky zväčšia)

Sporiace účty a vkladné knižky

KLADY

- 100 % garancia Fondu ochrany vkladov do výšky 100 000 €

- jednoduché porovnávanie úrokových sadzieb v jednotlivých bankách

- bez poplatkov za zriadenie, vedenie a zrušenie termínovaného vkladu

- možnosť kedykoľvek vkladať aj vyberať prostriedky a bez poplatkov

ZÁPORY

- banka môže v priebehu sporenia meniť úrokovú sadzbu

- zvyčajne nižšie úrokové sadzby ako pri termínovaných vkladoch

- pokiaľ si zvolíme produkt s výpovednou lehotou, výber prostriedkov musíme vždy banke oznámiť vopred

(po kliknutí sa obrázok zväčší)

Investície do podielových fondov

Pokiaľ sa vám zdajú úrokové sadzby na termínovaných vkladoch alebo sporiacich účtoch nízke, môžete siahnuť po podielových fondoch. „Je potrebné si však uvedomiť, že nejde o krátkodobú investíciu. Podielové fondy sú skôr vhodné pre ľudí, ktorí plánujú šetriť dlhodobejšie, pretože hodnota podielových fondov kolíše v čase a môže sa stať, že dnes kúpim podielový list a zajtra bude mať nižšiu hodnotu. Na druhej strane však z dlhodobého hľadiska majú fondy tendenciu zarobiť pre investora viac ako bežné bankové produkty,“ myslí si Maroš Ovčiarik z portálu FinančnáHitparáda.sk.

KLADY

- vyšší potenciál výnosu ako pri termínovaných vkladoch

- dostupnosť peňazí bez viazanosti (do niekoľkých pracovných dní)

- možnosť vkladať pravidelne mesačne nižšiu aj jednorazovo vyššiu sumu peňazí

ZÁPORY

- výnos a ani návratnosť vložených peňazí nie sú garantované Fondom ochrany vkladov

- výkonnosť podielových fondov v minulom období negarantuje rovnakú výkonnosť aj v budúcnosti

- poplatky za nákup, správu majetku a v niektorých prípadoch aj za predaj podielových listov

(po kliknutí sa obrázok zväčší)

Zdroj: Finančná hitparáda

Hypotéky

Analytici si myslia, že v týchto časoch by sa mali ľudia zadlžovať len v rozumnej miere. „Je vhodné vytvárať si finančnú rezervu, z ktorej budeme schopní pokryť svoje výdavky vrátane splátok úveru minimálne na tri, ideálne na šesť mesiacov,“ myslí si bývala viceguvernérka Národnej banky Slovenska a členka predstavenstva VÚB banky Elena Kohútiková. Ak si plánujú ľudia zobrať hypotéku, odporúča, aby si vybrali úrokovú sadzbu fixovanú minimálne na 3 až 5 rokov. „Dáva to istotu nemenných splátok počas dohodnutého obdobia a zabezpečí, že ak by došlo k zhoršeniu situácie a nárastu sadzieb, klienta sa to nedotkne,“ dodala Kohútiková. Nové bývanie by si však napríklad bez pomoci úveru mohol dovoliť iba zlomok mladých slovenských párov. „Ak už máte úver alebo sa chystáte oň požiadať, treba dbať o to, aby mesačná splátka bola zvládnuteľná a aby vám aj po zaplatení spotrebných výdavkov zostala aspoň nejaká ušetrená suma,“ zdôrazňuje analytička Poštovej banky Eva Sadovská.

Hypotéka nemusí riešiť len bytovú otázku, nehnuteľnosti sú dnes aj dobrou investíciou. Riaditeľ RE/MAX Elite Andrej Churý však upozorňuje, že návratnosť bytov je väčšinou dlhšia, ako v prípade nebytových priestorov. „Pri nich sa ráta návratnosť asi 12 rokov, ale môže to byť neisté, hlavne podľa vývoja situácie na Slovensku. Pri bytoch sa čas návratnosti síce predlžuje na asi 17 rokov, ale s menším rizikom. Ak berieme do úvahy, že napríklad za garsónku v Bratislave zaplatíme 50-tisíc eur a prenajmeme ju za 250 eur mesačne plus energie, tak výťažok z ročného nájmu je 3 000 € a celková návratnosť bytu je necelých 17 rokov. V tomto prípade to berieme ako dobrú investíciu,“ zdôraznil Churý s tým, že čím sa vieme dostať nižšie z hľadiska rokov, tým lepšie.

Zlato

Čoraz viac sa hovorí o bezpečných prístavoch v čase krízy. To, čo od roku 2008 nestratilo na hodnote, je napríklad zlato. Podľa Marka Dúbravíka, predsedu predstavenstva Weidner Investments, je o investícii do tejto komodity nutné uvažovať od ceny jednej trójskej unce - čo je asi 1 700 dolárov vrátane poplatkov.

„Do zlata by som investoval len v prípade, že peniaze nebudem nasledujúcich pár rokov potrebovať. Zlato má v dlhodobom horizonte rastúci trend, v krátkodobom horizonte však môže výrazne stratiť na hodnote. Do tejto komodity by som investoval len 50 % svojich finančných prostriedkov určených na investície z dôvody ochrany pred infláciou, zvyšné peniaze by som vložil do štátnych dlhopisov alebo do obligácií spoločnosti, ktorej verím,“ zdôraznil Dúbravík.

, ich slová vám naženú slzy do očí | Nový Čas")

| Nový Čas")

: Prečo by ste mali poznať túto výnimočnú látku? | Nový Čas")

, Štefan | Nový Čas")

| Nový Čas")